В начале года на кировчанку Екатерину (имя изменено, – прим. ред.) обрушился шквал звонков от сотрудника микрофинансовой организации. Мужчина изо дня в день требовал погасить долг по кредиту. Для женщины это было сюрпризом, ведь никаких займов она не брала.

- Как доказать свою правоту?

- Как обезопасить себя от мошенников?

Подобная ситуация не редкость, рассказал порталу Свойкировский практикующий адвокат Владимир Чупраков. По его словам, мошенники могут оформить кредит на чужое имя дистанционно. На примере ситуации с кировчанкой эксперт рассказал, как доказать свою непричастность к чужому кредиту.

Как доказать свою правоту?

Шаг 1. Напишите заявление в полицию

В документе, кроме сути обращения, важно указать точное наименование организации, адрес и её реквизиты.

– Как правило, дистанционные займы выдают микрокредитные финансовые организации (МФО). Чтобы взять кредит в банке, необходимо предоставить внушительный пакет документов. Во многих случаях личное присутствие лица обязательно, – пояснил Владимир Чупраков. – У МФО требования ниже. Порой достаточно паспортных данных. Такой лояльностью пользуются мошенники.

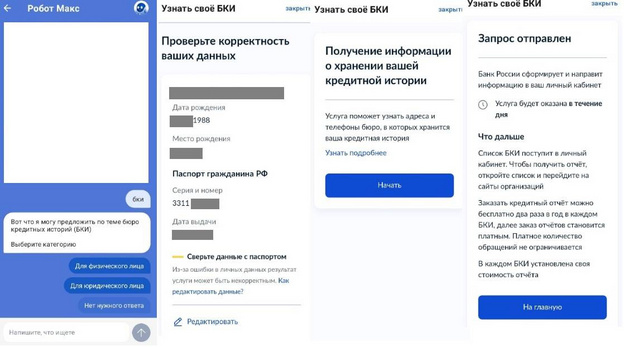

Шаг 2. Закажите кредитную историю

Вся информация о займах хранится в Бюро кредитных историй. В настоящее время их семь. С перечнем бюро можно ознакомиться на сайте Банка России. Проверить свою кредитную историю можно через госуслуги. Для этого войдите в свою учётную запись и вбейте в поиске «Бюро кредитных историй» или «БКИ».

Схема запроса кредитной истории через «Госуслуги». Если в паспортных данных произошли изменения, их можно поправить во время отправки запроса.

Два раза в год можно не платить за получение кредитного отчёта. Остальные запросы будут платными.

Шаг 3. Запросите документы у кредитной организации

Отправьте в адрес кредитной организации, начислившей долг, письмо. В нём просите предоставить документы, подтверждающие получение займа.

– Екатерине микрокредитная компания предоставила электронную копию договора займа, подписанную при помощи электронной цифровой подписи (ЭЦП). В таких документах стоит искать нестыковки. В этом номер банковской карты, е-mail и номер телефона не совпадали с данными Екатерины, – уточнил Владимир Чупраков.

Шаг 4. Подготовьте иск

В документе нужно прописать следующие требования:

признать договор займа незаключённым;

обязать ответчика (микрокредитную компанию) исключить запись о займе из Бюро кредитных историй;

обязать ответчика (микрокредитную компанию) прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом.

– При подготовке иска важно собрать как можно больше доказательств, что вы такой кредит не брали. Действовать нужно по общему правилу – каждый должен доказывать те обстоятельства, на которые он ссылается. В случае с Екатериной ключевыми документами стали копия кредитного договора, выписка из Бюро кредитных историй девушки, её банковские реквизиты и документы, подтверждающие отсутствие у девушки действующей ЭЦП, – пояснил адвокат.

По итогам разбирательств суд встал на сторону кировчанки: Екатерину освободили от чужого кредита.

Как обезопасить себя от мошенников?

По словам Владимира Чупракова, стопроцентной гарантии не дадут никакие меры предосторожности. Чтобы минимизировать риски, адвокат советует придерживаться нескольких правил:

не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

если в организации снимают копии или фото документа, то нужно чётко понимать, для чего. Когда необходимость в них отпадёт, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

не держите документ открытым в общественных местах;

не отправляйте сканы документов по электронной почте;

не контактируйте с сомнительными магазинами и другими компаниями, которые требуют копии документов.

959

959

{kind=link}